会計年度任用職員として働きながら収入を増やしたいと考えたとき、真っ先に気になるのが職場への発覚リスクではないでしょうか。バレないだろうと安易に始めた単発バイトが原因で、住民税の通知から副業が露見してしまうケースは後を絶ちません。

本記事では、職場トラブルを避けるために必須となる副業 届出のルールや、誤解されがちな確定申告と住民税申告の違いについて、2025年の最新事情を交えて解説します。

また、リスクを最小限に抑えつつ、合法的に収入を得るための副業 おすすめの仕事についても具体的に紹介します。正しい知識で自分を守り、安心して働ける環境を整えましょう。

- 会計年度任用職員の副業がバレる税金と社会保険の仕組み

- パートタイムとフルタイムで異なる法律上の副業ルール

- 2025年の税制改正がもたらす新たな発覚リスク

- 職場にバレずに収入を得るための具体的な対策と仕事選び

会計年度任用職員の副業がバレる仕組み

まずは、なぜ「副業はバレる」と言われているのか、その根本的なメカニズムを理解しておきましょう。

多くの人が「誰かの密告」や「現場を見られること」を警戒しますが、実際にはもっとシステマチックな理由、つまり税金や社会保険の手続きを通して人事担当者に伝わってしまうケースが圧倒的に多いのです。

ここでは制度の裏側にある情報の流れについて解説します。

会計年度任用職員は副業できますか?

結論から言うと、会計年度任用職員の副業は条件付きで可能です。ただし、あなたが「フルタイム」なのか「パートタイム」なのかによって、適用される法律の壁が大きく異なります。

まず、週の勤務時間が正規職員と同じ(週38時間45分など)であるフルタイム会計年度任用職員の場合、地方公務員法第38条の「営利企業への従事等の制限」が適用されます。これは原則として副業禁止を意味し、許可を得るハードルも非常に高いため、実質的には副業不可と考えておいたほうが無難です。

一方で、勤務時間が短いパートタイム会計年度任用職員には、この法第38条の制限が適用されません。つまり、法律上は副業が禁止されていないのです。

しかし、だからといって「何をしても自由」というわけではありません。地方公務員法第35条の「職務専念義務」や第33条の「信用失墜行為の禁止」は適用されるため、多くの自治体では許可制や届出制という形で管理しています。

ここがポイント

「パートタイムだから法律で禁止されていない」=「無断でやっていい」ではありません。自治体のルール(服務規程)を確認しないと、職務命令違反で処分されるリスクがあります。

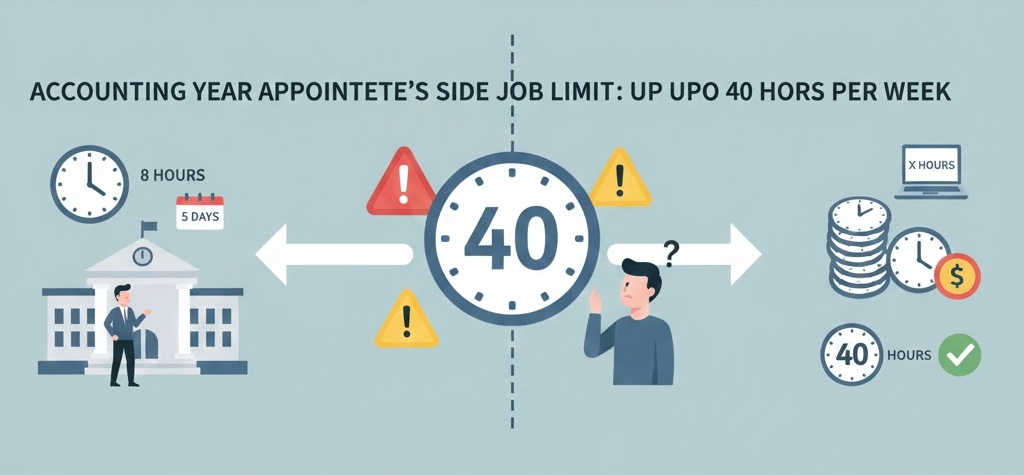

会計年度任用職員の兼業は週40時間まで

副業を検討する際に見落としがちなのが、労働基準法における労働時間の通算ルールです。労働基準法では「労働時間は、事業場を異にする場合においても、労働時間に関する規定の適用については通算する」と定められています。

つまり、本業の役所での勤務時間と、副業先での勤務時間を合計して、1日8時間・週40時間を超えて働かせてはならない(超える場合は割増賃金が発生する)というルールです。

自治体側としては、副業先の労働時間まで管理して割増賃金を支払うような複雑な事務処理は行いたくありません。そのため、兼業を許可する際の条件として「本業と副業を通算して週40時間以内に収めること」を絶対条件にしているケースがほとんどです。

これを無視して長時間労働を行うと、健康管理上の問題だけでなく、許可要件違反として処分の対象になりかねません。

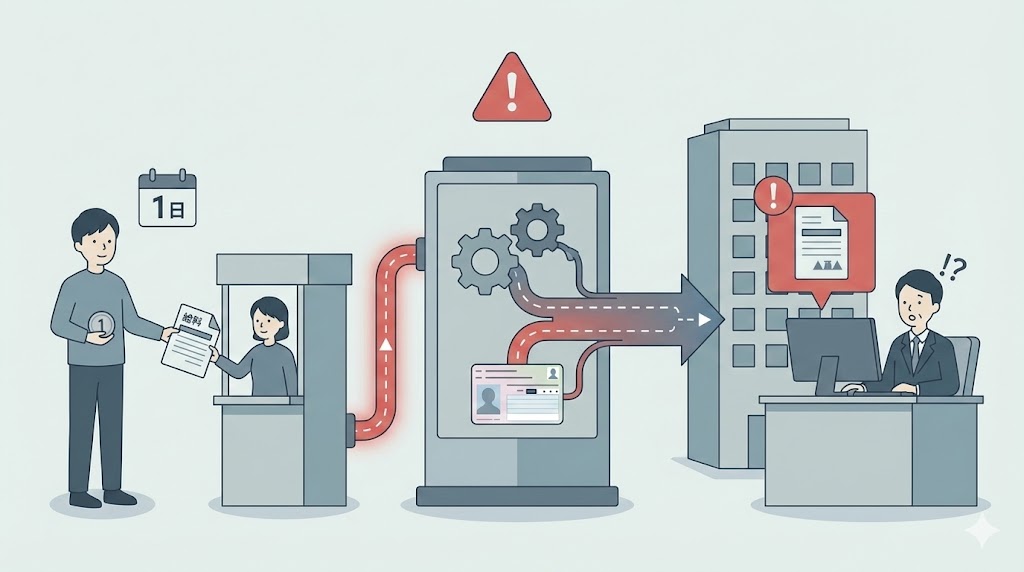

会計年度任用職員の副業は届出が必要

「バレなければいい」と考えて無届で副業を始めるのは、非常に危険な賭けです。先ほど触れたように、パートタイムであっても多くの自治体では「兼業届」や「営利企業従事許可申請書」の提出を義務付けています。

届出が必要な理由は、主に以下の3点を確認するためです。

- 利益相反がないか

補助金を出している団体や、許認可に関わる企業での勤務ではないか。 - 職務に支障がない

深夜のバイトで翌日の公務に影響が出ないか。 - 公務の信用を傷つけないか

接待を伴う飲食店や、公序良俗に反する業務ではないか。

もし無届で副業を行っていることが発覚した場合、たとえその副業内容自体が問題ないものであっても、「届出義務違反」として懲戒処分の対象となります。過去には、単純なアルバイトであっても無許可で行っていたことで減給処分を受けた事例も存在します。

会計年度任用職員の副業と確定申告

よくある誤解に「年間20万円以下なら申告しなくていい」というものがあります。これはあくまで国税(所得税)の話であり、地方税(住民税)には適用されません。

住民税には非課税枠のような少額不申告制度はなく、副業での所得が1円でもあれば、お住まいの市区町村へ住民税の申告をする必要があります。この申告を怠ると「脱税」状態になるだけでなく、後々の課税証明書の発行時などに辻褄が合わなくなり、不自然なデータとして浮き彫りになってしまいます。

注意点

所得税の確定申告をしない場合でも、別途市区町村への「住民税申告」は必須です。これを忘れると、未申告として役所の税務課にマークされるリスクが高まります。

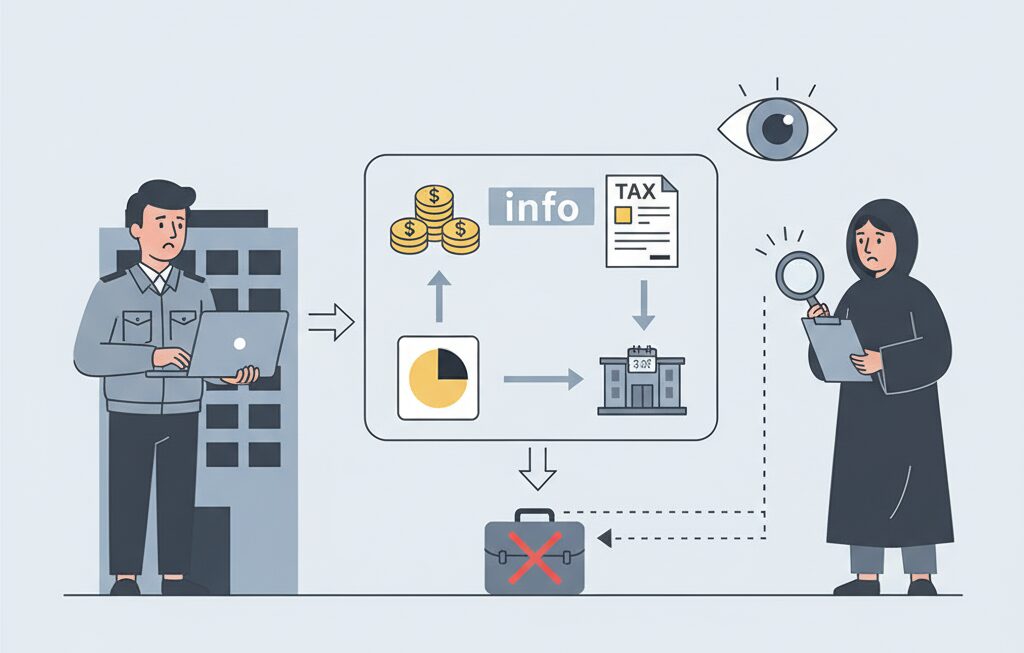

会計年度任用職員の副業はバレない?

「副業分の住民税を自分で納める『普通徴収』にすればバレない」というテクニックを耳にしたことがあるかもしれません。しかし、現在のシステムではこの方法は通用しにくくなっています。

副業の発覚ルートとして最も多いのが、毎年5月頃に職場に届く「住民税決定通知書」です。ここにはあなたの前年の所得をもとに計算された住民税額が記載されています。

人事担当者はあなたの本業の給与を知っていますから、想定される税額よりも通知書の金額が明らかに高ければ、「給与以外の収入があるな」と一発で気づきます。

さらに、近年は総務省の指導により、原則としてすべての給与所得者の住民税を給与天引き(特別徴収)にする取り組みが進んでいます。

たとえあなたが確定申告書で「自分で納付」にチェックを入れたとしても、副業がアルバイト(給与所得)である場合、自治体のシステム上で強制的に本業と合算され、特別徴収として通知されてしまうケースが増えているのです。

会計年度任用職員の副業がバレる危険の回避

税金の仕組み上、完全に隠し通すことが難しくなっている現在、リスクを最小限に抑えるためには「バレる要因」を正しく理解し、適切な働き方を選ぶ必要があります。ここでは、特に危険な働き方と、比較的安全とされる選択肢について解説します。

単発バイトは危険

「1日だけの単発バイトなら大丈夫だろう」と考えるのは危険です。なぜなら、たとえ1日だけであっても雇用契約を結んで働く以上、その収入は「給与所得」となるからです。

給与所得として処理されると、勤務先からお住まいの市区町村へ「給与支払報告書」が送られます。このデータはマイナンバーなどを通じて名寄せされ、確実にあなたの課税データとして蓄積されます。そして前述の通り、本業の給与と合算されて住民税の通知が職場に届くことになります。

社会保険の二重加入リスク

2022年以降、社会保険の適用範囲が拡大しています。もし副業先でも加入条件(週20時間以上など)を満たしてしまった場合、日本年金機構から本業の役所に「二以上事業所勤務届」の通知が届きます。これは「副業しています」と公言しているようなもので、言い逃れは不可能です。

副業で個人事業主へ

では、どうすればリスクを下げられるのでしょうか。一つの戦略として、雇用契約を結ぶアルバイト(給与所得)ではなく、業務委託などで働く「個人事業主(雑所得・事業所得)」としての収入を得る方法があります。

クラウドソーシングでのライティングやデザイン、ウーバーイーツのような配達パートナーなどがこれに該当します。この形式のメリットは、確定申告の際に住民税の徴収方法として「普通徴収(自分で納付)」を選択できる可能性が高いことです。

給与所得ではないため、自治体のシステムで強制的に特別徴収に合算されるリスクを、アルバイトに比べて低減できます。ただし、これも100%確実ではありません。自治体ごとの運用方針によっては合算されることもあるため、事前に居住地の税務課へ確認することをおすすめします。

副業におすすめの仕事

リスクを冒さず、そもそも「副業(営利企業の従事)」とみなされない、あるいは許可が下りやすい活動に目を向けるのも賢い選択です。以下の活動は、一般的に地方公務員法上の制限を受けにくいとされています。

- 不用品販売

メルカリやヤフオク!で自宅の不用品を売る行為は「生活用動産の譲渡」であり、非課税かつ副業には当たりません。 - 資産運用

株式投資、iDeCo、NISAなどは「資産の運用」であり、業務時間中に行わない限り問題になりません。 - 小規模な農業

自家消費目的や、小規模な販売であれば認められるケースが多いです。 - ポイ活

ポイントサイトやアンケートモニターも、常識的な範囲であれば問題視されることはまずありません。

転売には注意

不用品販売はOKですが、利益目的で商品を仕入れて売る「転売(せどり)」は営利活動とみなされ、処分の対象になる可能性があります。

会計年度任用職員の副業がバレる前の対策

ここまでリスク回避策をお伝えしてきましたが、最も確実で安全な対策は「堂々と許可を取ること」です。パートタイム会計年度任用職員であれば、要件さえ満たせば許可が出る可能性は十分にあります。

隠れてビクビクしながら働く精神的ストレスや、発覚して職を失うリスクを考えれば、正規の手続きを踏むのがベストな選択肢かなと思います。

最後に、2025年に向けた税制改正の動きにも注意が必要です。基礎控除や給与所得控除の見直し、定額減税の事務手続きなどを通じて、自治体内部での所得情報のチェック体制は以前よりも厳格化しています。「今まではバレなかったから大丈夫」という経験則は、これからの時代には通用しなくなるでしょう。

ご自身のキャリアと生活を守るためにも、まずは就業規則(兼業要綱)を確認し、正しい知識で武装してから副業への一歩を踏み出してくださいね。