会計年度任用職員として働くことを検討している方や現職の方にとって、これまでの職務経験が給料にどれくらい反映されるのかは非常に気になるポイントですよね。

特に民間企業での経験やパートタイムの職歴がどのように評価されるのか、その鍵を握る経験年数加算の仕組みは少し複雑で分かりにくいと感じることも多いかなと思います。

また、インターネットで検索していると、会計年度任用職員は昇給しないという噂を目にして不安になったり、将来設計のために会計年度任用職員の定年はいくつなのか知っておきたいという方もいるでしょう。

さらには、年収に大きく関わる賞与は年間何ヶ月分支給されるのかも、生活していく上で絶対に外せない情報です。

この記事では、そんな皆さんが抱える給与や待遇に関する疑問を解消し、自分の経験が正しく評価されているかを確認するためのポイントを分かりやすく解説していきます。

- 初任給を決める際の経験年数の具体的な計算方法

- いわゆる「3年公募」ルールによる経験リセット問題の現状

- パート勤務や民間企業での経験が給与に与える影響

- 勤勉手当の導入や人事評価が年収に及ぼす効果

【会計年度任用職員】経験年数加算の仕組みと計算

まずは、会計年度任用職員の給与がどのように決まるのか、その土台となる「経験年数加算」の基本的な仕組みについて解説します。正規職員とは少し異なるルールや、自治体独自の計算式が存在するため、ここを理解しておくと自分の給与明細の見方が変わってきますよ。

初任給を決める経験年数加算とは?

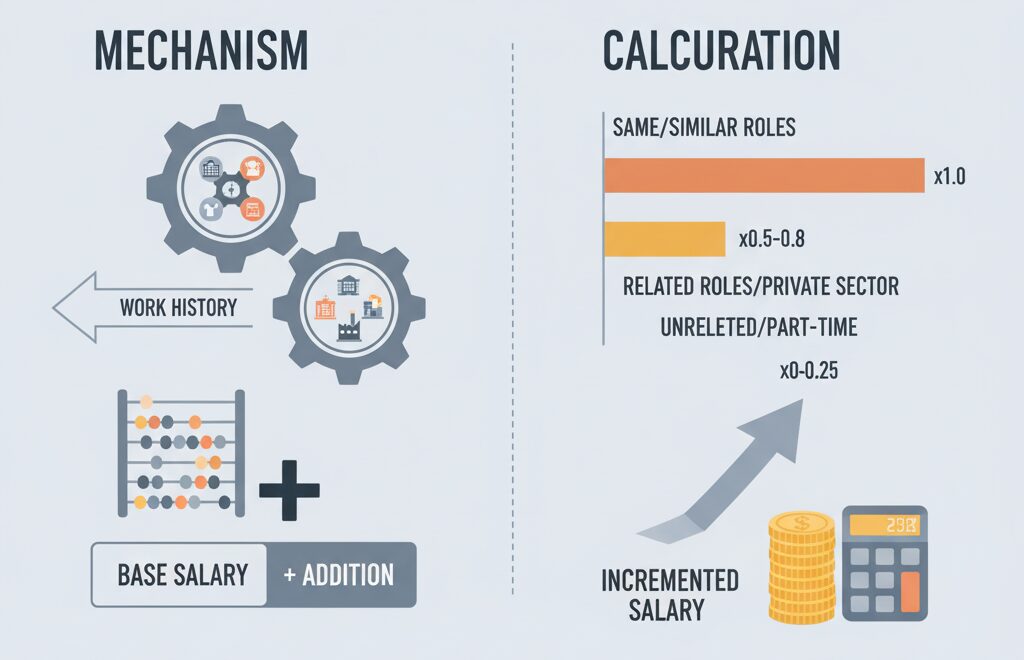

会計年度任用職員の初任給は、基本的に「基礎号給」と「加算号給」の足し算で決まります。これを理解するには、まず「号給(ごうきゅう)」という言葉を知っておく必要があります。

公務員の給料表は、縦軸の「級(仕事の難易度)」と横軸の「号給(ステップ)」で作られています。多くの会計年度任用職員(事務補助など)は「1級」からスタートしますが、給料の金額を左右するのは横軸の「号給」です。

決定号給の計算式イメージ

決定号給 = 基礎号給(スタートライン) + 加算号給(過去の経験分)

「基礎号給」は、その職種ごとの最低ラインです。例えば「1級1号給」などが設定されます。ここに、あなたがこれまでに積み上げてきた職歴を「経験年数」として計算し、プラスするのが「加算号給」です。

この加算号給が正しく計算されるかどうかで、月額給与に数千円から数万円の差が出ることになります。

前歴換算率と職歴区分の詳細

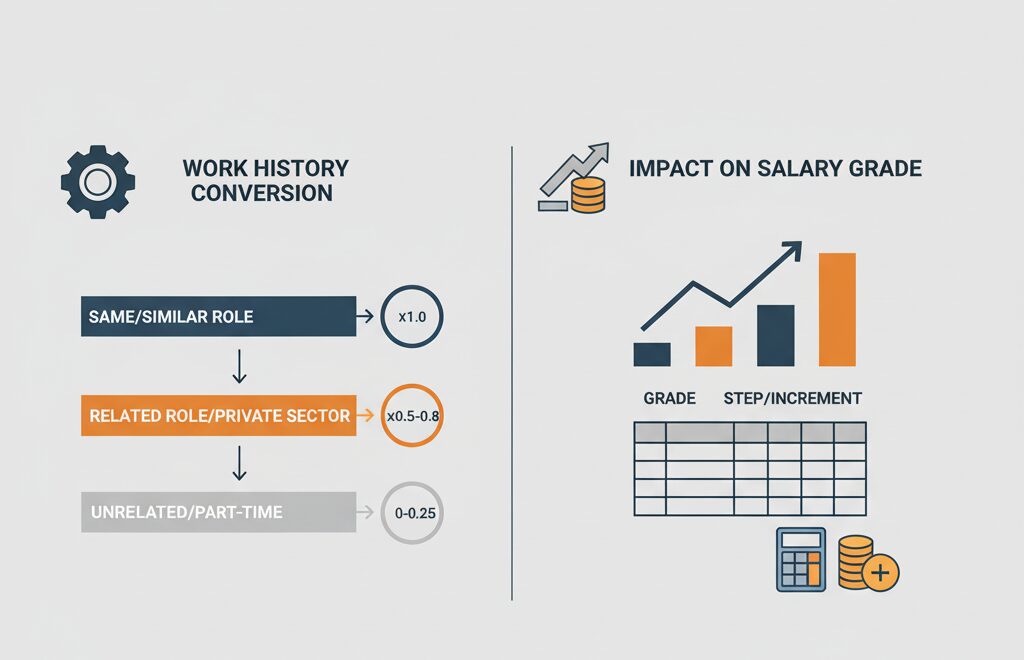

「経験年数」と言っても、過去の仕事がすべて「1年=1年」としてカウントされるわけではありません。ここで登場するのが「換算率(係数)」という壁です。

自治体は、過去の職歴を内容によって厳密に区分し、それぞれに係数を掛けて計算します。

| 職歴の区分 | 換算率(目安) | 評価のイメージ |

|---|---|---|

| 同種・類似業務 | 1.0 (100%) | 同じ自治体の同じ職種など。 10年の経験ならそのまま10年分加算。 |

| 関連業務・民間正規 | 0.8 ~ 0.5 | 民間企業の正社員経験など。 10年働いても5年〜8年分として計算される。 |

| 関連なし・異業種 | 0.25 ~ 0 | 全く関係ない職種やアルバイト。 ほとんど加算されないか、ゼロ査定。 |

特に民間企業からの転職組が「思ったより給料が低い」と感じる原因の多くは、この換算率にあります。民間での経験は、公務の特殊性を理由に「0.8」や「0.5」といった係数で割り引かれることが一般的だからです。

会計年度任用職員が昇給しないケースと理由

「長く働けば給料が上がるはず」と思いがちですが、会計年度任用職員には昇給しない、あるいは昇給が止まるケースが存在します。

検索で「会計年度任用職員は昇給しない」と調べる方が多いのも、この現実に直面したからかもしれません。

主な理由は以下の2点です。

- 上限号給(キャップ)の存在

自治体の規則で、「この職種は〇〇号給まで」という天井が設定されています。どんなに長く働いても、あるいは過去にすごい経歴があっても、この上限に達するとそれ以上は1円も昇給しません。 - 昇給幅の抑制

正規職員は通常「1年で4号給」上がりますが、会計年度任用職員は自治体によって「1年で2号給」や「3号給」といった抑制されたペース設定になっていることがあります。

ここが注意点

特に財政が厳しい自治体では、上限号給が低く設定されていることがあり、数年で昇給がストップしてしまう「頭打ち」の状態になりやすいです。

会計年度任用職員の定年はいくつですか?

長く働きたい方にとって気になるのが「定年」ですよね。結論から言うと、会計年度任用職員には法律上の厳密な「定年」はありません。

なぜなら、会計年度任用職員は1年ごとの契約(任用)であり、終身雇用を前提とした「定年制」の枠組みには入らないからです。

ただし、ここが重要なのですが、「実質的な年齢上限」を設けている自治体がほとんどです。

よくある運用の実態

- 事務補助などの一般的な職種:65歳まで

- 専門的な職種や人手不足の職種:70歳まで

多くの自治体では規則や要綱で「再度の任用は65歳に達する年度末までとする」といった規定を置いています。そのため、法律上の定年はなくても、事実上の定年があると考えておいた方が無難です。自分が応募する自治体の募集要項や規則を確認することをおすすめします。

公募要件による経験リセット問題

会計年度任用職員制度で最も議論を呼んでいるのが、いわゆる「3年公募(3年ルール)」に伴う経験年数のリセット問題です。

多くの自治体では、同一人物の任用を連続3年(または5年)までとし、それ以降は一度公募試験を実施して選考し直すというルールがあります。

以前は、この公募を経て再採用された際に、「新規採用扱い」として号給を1号給に戻す(リセットする)という運用をしている自治体がありました。

これでは、せっかく積み上げた経験給がゼロに戻ってしまい、実質的な賃下げになってしまいます。

しかし、現在は総務省からの指導もあり、公募後も前の任期の号給を引き継ぐ(経験をリセットしない)運用に切り替える自治体が増えています。

それでも一部の自治体では依然としてリセットに近い運用が残っている可能性があるため、面接時や応募時に「公募後の号給はどうなるのか」を確認することは非常に重要です。

会計年度任用職員の経験年数加算と待遇への影響

経験年数が影響するのは月々の基本給だけではありません。実は、ボーナスや手当の金額にも大きく関わってきます。ここでは、給与以外の待遇面への影響について深掘りします。

会計年度任用職員の賞与は年間何ヶ月分ですか?

かつては寸志程度だったこともある非正規公務員のボーナスですが、現在は法改正により大きく改善されています。

2025年時点の一般的な目安としては、正規職員と同等の「年間4.5ヶ月分〜4.6ヶ月分」程度が支給される自治体が増えてきています。

具体的には以下の2つの手当の合計です。

- 期末手当:在職期間に応じて支給される、いわゆるボーナスの基本部分。

- 勤勉手当:2024年度から会計年度任用職員にも支給可能になった、成績連動部分。

ここがポイント!

賞与の計算式は「基本給 × 支給月数」です。つまり、経験年数加算で基本給(号給)が高くなればなるほど、掛け算の効果でボーナスの支給額も跳ね上がります。

経験年数が正しく評価されることは、年収ベースで数十万円の差を生むことになります。

※具体的な支給月数は自治体の条例やその年の人事院勧告によって変動するため、必ず最新の募集要項を確認してください。

勤勉手当導入と人事評価の影響

先ほど触れた「勤勉手当」の導入は、給与制度にとって大きな転換点でした。

これまでは「いてくれればOK」という側面もあったかもしれませんが、勤勉手当は「人事評価(成績)」が直結します。

経験年数が長いベテランの会計年度任用職員の方は、業務に精通しているため、通常であれば「良好」な評価を得やすいはずです。人事評価が良いと、「成績率」と呼ばれる係数がアップし、勤勉手当が増額される仕組みになっています。

つまり、経験年数は「基本給のベースアップ」と「高い評価によるボーナス増額」のダブルの効果をもたらす重要な要素になったと言えます。

パート勤務時の期間計算と端数処理

フルタイムではなく、パートタイム(週30時間未満など)で働く場合、あるいは過去の職歴がパートタイムだった場合、経験年数の計算はさらに複雑になります。

自治体によっては、パートタイムの職歴を「時間按分」して計算するルールを持っています。

計算の例

週20時間勤務のパートを4年間続けていた場合

→ フルタイム換算で「0.5倍」の評価となり、「2年分の経験」として計算される。

また、「1ヶ月未満の端数」をどう処理するか(切り捨てか、日割りか)も自治体ごとに規定が異なります。

過去のパート経験がたくさんある方は、これらが全て合算されるのか、それとも細かく切り捨てられてしまうのかによって、決定号給が変わってくる可能性があります。

在職証明書の書き方と確認ポイント

最後に、経験年数加算を勝ち取るための最大の武器となる「在職証明書(職歴証明書)」についてです。

役所は「書類に書かれていること」しか評価できません。つまり、書類の書き方一つで年収が変わります。

特に重要なのが「職務内容」の欄です。

具体的に書くことで、採用担当者が「これは類似業務(換算率1.0)だな」「関連業務(換算率0.8)だな」と判断しやすくなります。

証明書の発行元(前の職場)にお願いする際は、できるだけ詳しく書いてもらうよう依頼するか、自治体指定の様式があればその項目を漏れなく埋めてもらうことが、適正な加算を受けるためのコツです。

会計年度任用職員の経験年数加算(まとめ)

会計年度任用職員の給与制度は、法改正を経て徐々に改善されていますが、経験年数加算のルールは依然として自治体ごとの裁量が大きく、複雑です。

「会計年度任用職員による経験年数の加算」について正しく理解し、自分のキャリアが適切に評価されているかをチェックすることは、自分の生活を守るために不可欠な自衛策です。

疑問がある場合は、採用決定通知書が届いた段階で、人事担当課に「号給の決定根拠」を問い合わせてみるのも一つの手です。行政側の計算ミスも意外とあるものです。

この情報が、これから働く皆さんの適正な処遇確保に少しでも役立てば嬉しいです。